相続手続きにおける相続財産目録の作成について

ご親族の方が亡くなられた後、死亡届の提出や葬式、保険手続きなどを行い、その後、亡くなられた方の名義となっている不動産や預貯金口座がある場合には、これらの相続手続きが必要となってきます。

さらに、相続財産の価額が相続税の基礎控除額を超過した部分がある場合には、相続税申告が必要となります。

そこで、ここでは相続手続きにおける際に有用となる相続財産目録の作成について説明していきたいと思います。

はじめに

・遺言書の確認

・相続財産の把握

・遺産分割協議書作成

葬式が執り行われ、故人(被相続人)が所有していた財産がある場合、この財産を残された親族(相続人)が相続するためには、まず遺言書がないかを確認する必要があります。

遺言書には、自筆証書遺言や公正証書遺言などあります。(詳しくはこちらへ)

自筆証書遺言で保管された遺言書を見付けた場合には、開封前に裁判所による検認が必要なので、すぐに開封しないようご注意ください。

遺言書がない場合には、相続人全員での遺産分割協議が必要となります。

よく、四十九日で親族が集まるときに話し合うことが多いと言われております。

しかし、できる限り早い段階で相続財産の把握をしておくべきです。

理由としては、相続放棄や限定承認(相続開始を知ってから3ヶ月以内)は、すぐに行動をしなければ期限が過ぎてしまうためです。

そこで、まず遺産分割協議をするうえで相続財産を正確に把握することが必要となります。

作成義務や決まった様式などはありませんが相続財産目録を作成することにより、相続財産を可視化することによって円滑な遺産分割協議が可能となりますので、できる限り相続財産目録は作成すべきです。

相続財産目録の作成について

相続財産で代表的なものとして、土地・建物・現金・預貯金・自動車・有価証券などがあります。

他には、動産や債権、借金や未払金などの債務や葬式費用なども記載しておくとよいでしょう。

また、相続税の申告が必要な場合には、みなし相続財産として生命保険金や死亡退職金、3年以内の生前贈与についての記載をしましょう。

これらに関しては、相続税申告の際に相続財産目録に計上しなければなりません。

それでは、具体的な記載方法などについては以下で説明いたします。

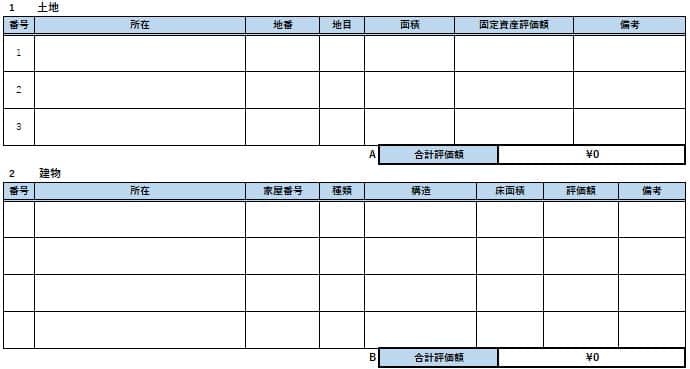

不動産

記載内容として、建物は『所在・家屋番号・種類・構造・床面積・評価額・持分』、土地は『所在・地番・地目・面積・評価額・持分』となります。

まず、不動産の相続財産目録を作成する前に必要な書類は、『名寄帳・固定資産評価証明書・登記事項証明書』となります。

名寄帳と固定資産評価証明書は東京都23区においては都税事務所で、その他は役所の窓口にて取得が可能です。

名寄帳は、その市区町村に所有する不動産の情報を取得することができます。

そのため、違う市区町村に所有する不動産については、その都度、名寄帳を取得する必要があります。

なぜ、名寄帳を取得するかというと、非課税となっている不動産についても記載されているため、これを取得することにより不動産の把握をすることができます。

固定資産評価証明書については、記載の建物や土地の評価額を固定資産評価額から確認します。

次に、登記事項証明書は法務局で取得します。

ここから、不動産の情報や所有者・持分についての確認をします。

また、相続税申告をする場合には、土地の評価額については路線価により算出する必要があり、様々な補正を掛ける必要がありますのでお気を付けください。

目録としては以下のような項目となります。

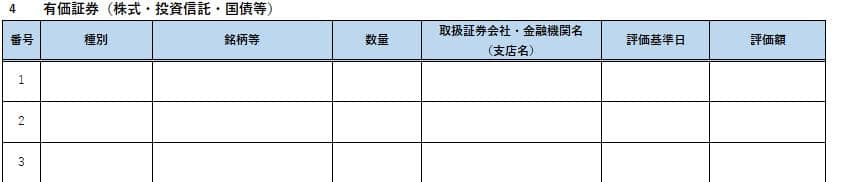

現金・預貯金・有価証券

預貯金については、まず金融機関に連絡をし、被相続人の死亡日における残高証明書の請求と相続における資料の請求をします。

定期預金がある場合には、既経過利息計算書も忘れずに取得しましょう。

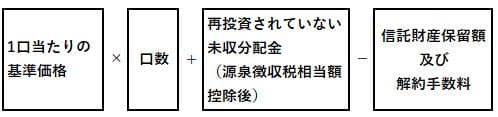

有価証券についても同じく証券会社に連絡をし、残高証明書を発行してもらいましょう(相続開始日を含む過去3か月分の各月の毎日の最終価格の月平均額も記載してもらいます)。

さらに、株式等を相続するためには、まず被相続人と同一の証券会社に相続人名義の口座を開設することが必要となります。

口座開設後、移管手続きをすることにより、ようやく相続をすることができます。

また、有価証券の評価額については相続税の申告がある場合には以下のとおりとなります(上場株式、非上場株式、投資信託についてのみ簡単に説明)。

細かい計算が必要となるので、専門家にご依頼されることをお勧めします。

- 上場株式と上場株式の投資信託は、その株式が上場されている金融商品取引所が公表する課税時期(被相続人の死亡日)の最終価格をもとに、次の4つの価額のうち最も低い価額により評価します。

1. 課税時期の最終価格

2. 課税時期の月の毎日の最終価格の平均額

3. 課税時期の月の前月の毎日の最終価格の平均額

4. 課税時期の月の前々月の毎日の最終価格の平均額 - 非上場株式は、その株式を発行した会社の経営支配力を持っている同族株主等か、それ以外の株主かの区分により、それぞれ原則的評価方式又は特例的な評価方式の配当還元方式により評価します。(ここでは詳細について省略させていただきます。)

- 投資信託(上場株式を除く)

・中期国債ファンドやMMF(マネー・マネージメント・ファンド)等の日々決算型の証券投資信託

・上記以外の証券投資信託

目録としては以下のような項目となります。

自動車

自動車については、車検証を参照し以下のように記載いたします。

葬式費用や消極財産について

葬式費用については、被相続人の相続財産から支払われるべきものと考えられるため、それを加味したうえでの遺産分割がなされるかと思われますので記載すべきものかと考えられます。

また、その他の消極財産(債務や未払金など)については相続財産目録に記載すべきものとなります。

内容については、債権者や内容がしっかりと分かるように記載しましょう。

おわりに

相続手続きを行うためには、まずは相続財産をしっかりと把握することが必要となります。

そのため、相続財産目録を作成することにより、可視化できるようにすることで円滑な遺産分割協議に役立ち、また、相続税の申告が必要かの確認も相続財産目録があることにより容易となります。

このように、相続財産目録にはメリットがありますので、是非とも遺産分割協議の際には相続財産目録を作成しましょう。