2019年10月から始まる消費税軽減税率について

2019年10月1日から、消費税率引上げと同時に実施される軽減税率ですが、事業者のみならず消費者の方々においても重要な制度となりますので、要点をまとめてみました。

目次

軽減税率とは

2019年10月から消費税の標準税率が10%になるに伴い、飲食料品や定期購読の新聞などについては軽減税率8%にするという制度です。

この、軽減税率は今までのような一律消費税8%のようなものではなく、あるものには10%、あるものには8%となるため、事業者や消費者に混乱が広がるとし、国会では議論が白熱しました。

そして、令和元年10月の軽減税率制度の導入に向けて、国税庁は説明会などを開いたりして、まずは事業者や消費者の方々に周知を促し、さらにレジや受発注システムが軽減税率に対応ができるように補助金を出したりしております。

事業者サイドで気を付けなければならないことと、消費者サイドで気を付けなければならないことがありますので、要チェックです。

軽減税率の対象品目

飲食料品

食品表示法に規定する食品(酒類を除く)、すなわち人の飲用又は食用に供されるものは、軽減税率の対象となります。

しかし、外食やケータリング等は含まれません。

細かく言及すると、「医薬品・医薬部外品・再生医療等製品」は除外され、食品衛生法に規定される「添加物」は含まれます。

ちなみに、リポビタンDは医薬部外品なので10%、オロナミンCは炭酸飲料なので8%となります。

簡単に図で表すと以下のような形になります。

一体資産とは、おもちゃ付お菓子などのように、食品と食品以外の資産(コーヒーとコーヒーカップのセット等)が一体となっているものです。

一体資産のうち、税抜価額が1万円以下であって、食品の価額の占める割合が2/3以上の場合、軽減税率の対象になります。

要するに、最大で税抜価額が1万円なら、食品部分が6666円以上の一体資産なら軽減税率の対象になるということです。

さらに言うと、卸売業者が上記のように仕入原価で判定するのに対して、小売業者は卸売業者から仕入れたときに適用された税率により判定することになります。

ケータリング等については、屋台やキッチンカーなどで、食事をさせるための椅子やテーブルを用意していると標準税率の10%となり、その場で食べさせる用意をしていない場合には軽減税率の8%になります。

ちなみに、お客様が勝手に近くのベンチや花壇の縁などで食事をする場合には8%のままで大丈夫です。

役務やサービスの提供には10%の標準税率が掛かりますということです。

また、店内で食べるかテイクアウトかで税率が変わってきますが、この判断基準は購入時になります。

そのため、お客様が『テイクアウトで!』と言ったにも関わらず店内で食事をする場合でも、購入時の『テイクアウト』が基準となり8%になります。

お店側としては、購入時にお客様に、『店内で食事をするのかテイクアウトにするのか』により税率が変わることを周知する必要があります。

テイクアウト時による容器については、通常必要な物として使用されるもの(̟プラスチック容器や箸)として、軽減税率の対象に含まれますが、贈答用の包装など別途対価を定めている場合には軽減税率の対象には含まれません。

もちろん、包装材料の仕入れについては標準税率となります。

以下では、よく質問される内容を列挙します。

- コンビニなどのイートインコーナーを有する店舗では、店内飲食かテイクアウトかにより税額が変わるなどの掲示をするだけで、毎回聞く必要はない

- みりんは、酒になるので10%だが、みりん風調味料はアルコール1%未満なので8%

- 重曹は食用か清掃用かで判断、食品添加物なら8%(金箔も食用かで判断)

- 氷も、食用で8%、冷却用で10%となる

- ヒマワリの種は園芸用か食用かで判断

- ペットフードは、食品表示法に従うのと、人間が食べることが前提となっているかで判断(基本10%)

- テイクアウトと言ったのに店内で食事をしていても、税額の差額は請求できない

新聞

軽減税率の対象になる新聞とは、日本経済新聞や産経新聞、読売新聞、朝日新聞などの一般社会的事実を掲載する、週二回以上発行されるもので、定期購読契約に基づくものは軽減税率の8%となります。

そのため、駅構内の新聞やデータ配信の新聞は10%となります。

データ配信については、たとえ会員となり定期的に購読する契約をしていても、軽減税率の対象となるには、新聞の譲渡が必要となるからです。

また、データ配信と紙版のセット契約の場合は、紙版のみが軽減税率の対象となります。

帳簿や請求書等の記載と保存

ここからは主に事業者の方々に関わってくるところです。

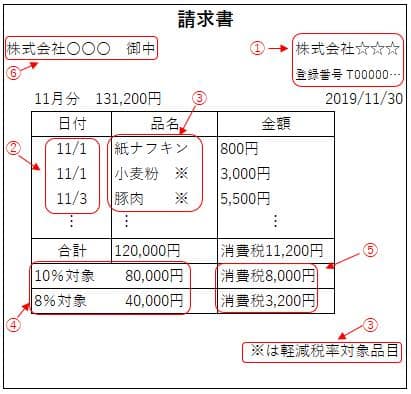

軽減税率の対象品目の売上げや仕入れがある事業者は、税率ごとの区分を追加した請求書等(区分記載請求書等)の発行や記帳などの経理を行わなければなりません。

また、課税事業者(前々年の課税売上高1000万円以上、資本金1000万円以上等)の方は、仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります。

(ただし、この区分記載請求書等保存方式は2023年9月30日までの仕入税額控除の要件となります。)

区分記載請求書等は、今までの帳簿及び請求書等の記載に加え、【軽減税率の対象品目である旨】と【税率ごとに合計した税込対価の額】の記載が必要となってきます。

上記のように、軽減税率対象品目に記号等の記載をし、税率ごとに合計した税込対価の額を記載する必要があります。

また、上記以外でも商品を税率ごとに区分して、区分した商品が軽減税率の対象であることを示したり、税率ごとに請求書を分けて(計二枚)発行する方法も可能です。

標準税率と軽減税率がしっかりと区分されていることが必要なので、事業者ごとで対策をとりましょう。

適格請求書等保存方式(インボイス制度)

2023年10月1日以降は、区分記載請求書等保存方式から【適格請求書等】の保存が仕入税額控除の要件となります。

適格請求書とは、「売手が買手に対し、正確な適用税率や消費税額等を伝えるための手段」であり、一定の記載事項が決められています。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに合計した対価の額(税抜又は税込)及び適用税率(10%のみでも記載必要)

- 消費税額等(端数処理は一請求書当たり、税率ごとに一回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

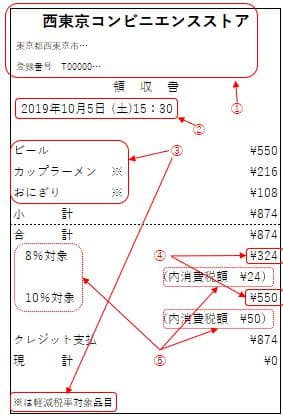

以下は記載例です。

また、不特定多数の者に対して販売等を行う小売業者、飲食店業、タクシー業等は、適格簡易請求書の交付が可能です。

上記のような、よく見るレシートにも軽減税率か標準税率かの記載が必要です。

適格請求書発行事業者登録制度

適格請求書を交付できるのは、適格請求書発行事業者に限られます。

この、適格請求書発行事業者となるためには、

- 課税事業者であり

- 税務署長に登録申請書を提出し登録を受けること

が、必要です。

ちなみに、2021年10月1日~2023年3月31日までに登録を申請する必要があります。

まとめ

以上のように、軽減税率になることにより、消費者や事業者には様々な変化があります。

特に、事業者の方はレジや受発注システムの変更が必要になるなど、たいへんな労力が必要となってきます。

軽減税率に対応するために、国からの補助金もありますので、是非とも活用していただいて、来る10月を迎えていきたいものですね。