平成30年度第二次補正予算【小規模事業者持続化補助金】

平成31年4月25日(木)より商工会議所区分の小規模事業者持続化補助金の公募が開始しました。

商工会区分の小規模事業者持続化補助金はまだ未定です。

6月くらいに公募が開始でしょうか。

例年通り、販路開拓を目的とした補助金であり、小規模事業者にとってチャレンジしやすいものですので、是非ともトライしていただければと思います。

目次

目的

本補助金事業は、持続的な経営に向けた経営計画に基づく、小規模事業者の地道な販路開拓等の取り組み(例:新たな市場への参入に向けた売り方の工夫や新たな顧客層の獲得に向けた商品の改良・開発等)や、地道な販路開拓等とあわせて行う業務効率化(生産性向上)の取り組みを支援するため、それに要する経費の一部を補助するものです。また、今回の公募にあたっては、政策上の観点から、計画的に事業承継に取り組む事業者、経営力の向上を図っている事業者、購入型クラウドファンディングを活用して事業展開を図っている事業者、過疎地域という極めて厳しい経営環境の中で販路開拓に取り組む事業者への重点的な支援を図ります。

補助対象者

小規模事業者であり、以下に該当すること

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数5人以下 |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数20人以下 |

| 製造業その他 | 常時使用する従業員の数20人以下 |

対象事業

補助対象となる事業は、次の(1)から(3)に掲げる要件をいずれも満たす事業であること

(1)策定した「経営計画」に基づいて実施する、地道な販路開拓等のための取組であること。あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること。

① 地道な販路開拓等の取組について

- 開業したばかりの事業者が行う、集客・店舗認知度向上のためのオープンイベント等の取組も対象。

- 本事業の完了後、概ね1年以内に売上げにつながることが見込まれる事業活動(=早期に市場取引の達成が見込まれる事業活動)。

② 業務効率化(生産性向上)の取組について

- 地道な販路開拓等の取組をする場合に対象となりますが、販路開拓とあわせて行う業務効率化(生産性向上)の取組を行う場合には、業務効率化(生産性向上)の取組についても、補助対象事業となります。業務効率化には、「サービス提供等プロセスの改善」および「IT利活用」があります。

例 ソフトウェアの導入による効率化

「生産性向上」については、下記URLを参考にしてください。

参考:「中小サービス事業者の生産性向上のためのガイドライン」(経済産業省・平成27年1月)

URL:http://www.meti.go.jp/policy/servicepolicy/service_guidelines.pdf

(2)商工会議所の支援を受けながら取り組む事業であること。

(3)以下に該当する事業を行うものではないこと。

- 本事業の完了後、概ね1年以内に売上げにつながることが見込まれない事業

- 国の助成する他の制度と重複する事業

- 射幸心をそそるもの(ギャンブルや風俗など)

補助対象経費

|

補助対象となる経費は、次の①~③の条件をすべて満たすものとなります。 ①使用目的が本事業の遂行に必要なものと明確に特定できる経費 ②交付決定日以降に発生し対象期間中に支払が完了した経費 ③証拠資料等によって支払金額が確認できる経費 |

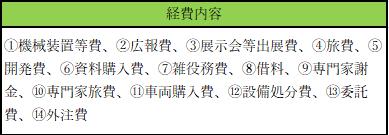

以下、何点か抜粋して記載します。

① 機械装置等

高齢者・乳幼児連れ家族の集客力向上のための高齢者向け椅子・ベビーチェア、衛生向上や省スペース化のためのショーケース、生産販売拡大のための鍋・オーブン・冷凍冷蔵庫、新たなサービス提供のための製造・試作機械(特殊印刷プリンター、3Dプリンター含む)販路開拓等のための特定業務用ソフトウェアなど機械及び装置に該当するもの(例:ブルドーザー、パワーショベルその他の自走式作業用機械設備)、(補助事業計画の「Ⅰ.補助事業の内容」の「3. 業務効率化(生産性向上)の取組内容」に記載した場合に限り)管理業務効率化のためのソフトウェア

・契約期間が補助事業期間を越えるソフトウェア使用権を購入する場合は、按分等の方式により算出された補助事業期間分のみとなります。

② 広告費

・補助事業計画に基づく商品・サービスの広報を目的としたものが補助対象であり、単なる会社のPRや営業活動に活用される広報費は、補助対象となりません。(商品・サービスの名称も宣伝文句も付記されていないものは補助対象となりません。)

・チラシ等配布物の購入については、実際に配布もしくは使用した数量分のみが補助対象経費となります。

・補助事業期間中の広報活動に係る経費のみ補助対象にできます。(補助事業期間中に経費支出をしていても、実際に広報がなされる(情報が伝達され消費者等に認知される)のが補助事業期間終了後となる場合には補助対象となりません。

・例えば、自社ウェブサイトを50万円(税抜き)以上の外注費用で作成する場合、当該ウェブサイトは「処分制限財産」に該当し、補助事業が完了し、補助金の支払を受けた後であっても、一定の期間(通常は取得日から5年間)において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されることがあります。処分制限期間内に当該財産を処分する場合には、必ず日本商工会議所へ承認を申請し、承認を受けた後でなければ処分できません。

【対象となる経費例】

ウェブサイト作成や更新、チラシ・DM・カタログの外注や発送、新聞・雑誌・インターネット広告、看板作成・設置、試供品(販売用商品と明確に異なるものである場合のみ)、販促品(商品・サービスの宣伝広告が掲載されている場合のみ)

【対象とならない経費例】

試供品(販売用商品と同じものを試供品として用いる場合)、販促品(商品・サービスの宣伝広告の掲載がない場合)、名刺、商品・サービスの宣伝広告を目的としない看板・会社案内パンフレットの作成・求人広告(単なる会社の営業活動に活用されるものとして対象外)、文房具等の事務用品等の消耗品代(販促品・チラシ・DMを自社で内製する等の場合でも、ペン類、クリアファイル、用紙代・インク代・封筒等の購入は対象外です。)、金券・商品券、チラシ等配布物のうち未配布・未使用分、補助事業期間外の広告の掲載や配布物の配布、フランチャイズ本部が作製する広告物の購入、売上高や販売数量等に応じて課金される経費、ウェブサイトのSEO対策等で効果や作業内容が不明確なもの

③ 展示会等出展費

・展示会出展の出展料等に加えて、関連する運搬費(レンタカー代、ガソリン代、駐車場代等は除く)、通訳料、翻訳料も補助対象となります。

・展示会等の出展については、出展申込みは交付決定前でも構いませんが、請求書の発行日や出展料等の支払日が交付決定日より前となる場合は補助対象となりません。

・補助事業期間外に開催される展示会等の経費は補助対象となりません。

・出展等にあたり必要な機械装置等の購入は、①機械装置等費に該当します。(文房具等の事務用品等の消耗品代は補助対象となりません。)

・飲食費を含んだ商談会等参加費の計上は補助対象となりません。

④ 旅費

・補助対象経費は国が定める旅費の支給基準を踏まえた基準により算出することとします。

・移動に要する経費については、公共交通機関を用いた最も経済的および合理的な経路により算出された実費となります。

・タクシー代、ガソリン代、高速道路通行料金、レンタカー代等といった公共交通機関以外の利用による旅費は補助対象となりません。また、グリーン車、ビジネスクラス等の特別に付加された料金は補助対象となりません。

・出張報告の作成等により、必要性が確認できるものが補助対象となります。通常の営業活動に要する経費とみなされる場合は対象外となります。

【対象となる経費例】

展示会への出展や、新商品生産のために必要な原材料調達の調査等に係る、宿泊施設への宿泊代、バス運賃、電車賃、新幹線料金(指定席購入含む)、航空券代(燃油サーチャージ含む。エコノミークラス分の料金までが補助対象)、航空保険料、出入国税

【対象とならない経費例】

国の支給基準の超過支出分、日当、自家用車等のガソリン代、駐車場代、タクシー代、グリーン車・ビジネスクラス等の付加料金分、朝食付き・温泉入浴付き宿泊プランにおける朝食料金・入浴料相当分、視察・セミナー等参加のための旅費、パスポート取得料

⑤ 開発費

・購入する原材料等の数量はサンプルとして使用する必要最小限にとどめ、補助事業完了時には使い切ることを原則とします。補助事業完了時点での未使用残存品に相当する価格は、補助対象となりません。

・原材料費を補助対象経費として計上する場合は、受払簿(任意様式)を作成し、その受け払いを明確にしておく必要があります。

・販売を目的とした製品、商品等の生産・調達に係る経費は補助対象外となります。(試作品の生産に必要な経費は対象となります。)

・汎用性があり目的外使用になり得るものの購入費は補助対象外となります。

【対象となる経費例】

新製品・商品の試作開発用の原材料の購入、新たな包装パッケージに係るデザインの外注、業務システム開発の外注

【対象とならない経費例】

文房具等の事務用品等の消耗品代(開発・試作ではなく)、実際に販売する商品を生産するための原材料の購入、試作開発用目的で購入したが使い切らなかった材料分、デザインの改良等をしない既存の包装パッケージの印刷・購入(包装パッケージの開発が完了し)、実際に販売する商品・製品を包装するために印刷・購入するパッケージ分

⑥ 資料購入費

・取得単価(消費税込)が10万円未満のものに限ります。(例:1冊99,999円(税込)は可、1冊100,000円(税込)は不可)

・購入する部数・冊数は1種類につき1部(1冊)を限度とします。(同じ図書の複数購入は対象外です。)

・事業遂行に必要不可欠な図書等の購入費用は「資料購入費」です(単価が10万円(税込)未満であること、購入する部数は1種類につき1部であることが条件です)。

・中古書籍の購入は、「同等の中古書籍」の2社以上(個人は不可)からの相見積(古書販売業者のネット通販サイトのコピーでも可)が実績報告時に提出できる場合に限り、補助対象となり得ます。

補助率

補助率2/3 補助上限額 50万円(※ 100万円)

75万円以上の補助対象経費について最大50万円の補助金が出ますが、75万円未満の場合には、その2/3の金額となります。

※ ①市区町村による創業支援等事業の支援を受けた事業者

②市区町村の推薦を受けて当該市区町村の地域再生計画等に沿う買い物弱者対策等の事業については、補助上限額が100万円となります。

上記①②は、いずれか一つで適用されます。

審査項目

基礎審査

| ① 必要な提出資料がすべて提出されていること ② 「補助対象者」,「補助対象事業」の要件に合致すること ③ 補助事業を遂行するために必要な能力を有すること 小規模事業者が主体的に活動し、その技術やノウハウ等を基にした取組であること |

加点審査

| ①自社の経営状況分析の妥当性 ◇自社の製品・サービスや自社の強みを適切に把握しているか。 ②経営方針・目標と今後のプランの適切性 ◇経営方針・目標と今後のプランは、自社の強みを踏まえているか。 ◇経営方針・目標と今後のプランは、対象とする市場(商圏)の特性を踏まえているか。 ③補助事業計画の有効性 ◇補助事業計画は具体的で、当該小規模事業者にとって実現可能性が高いものとなっているか。 ◇地道な販路開拓を目指すものとして、補助事業計画は、経営計画の今後の方針・目標を達成するために必要かつ有効なものか。(共同申請の場合:補助事業計画が、全ての共同事業者における、それぞれの経営計画 の今後の方針・目標を達成するために必要か。) ◇補助事業計画に小規模事業者ならではの創意工夫の特徴があるか。 ◇補助事業計画には、ITを有効に活用する取り組みが見られるか。 ④積算の透明・適切性 ◇事業費の計上・積算が正確・明確で、事業実施に必要なものとなっているか。 (1)事業承継の円滑化に資する取組を重点支援する観点から、代表者が満60歳以上の事業者であって、かつ、後継者候補が中心となって補助事業を実施する事業者 (2)既に、生産性の向上(経営力強化)の取組を実際に行っている事業者を重点支援する観点から、2019年3月31日までに「経営力向上計画」の認定を受けている事業者 (3)ITを活用した資金調達等の取組を実際に行っている事業者を重点支援する観点から、過去一定期間内に「購入型クラウドファンディング」で一定規模以上の支援金額を集めた事業者 (4)過疎地域という極めて厳しい経営環境の中で販路開拓に取り組む事業者を重点支援する観点から、「過疎地域自立促進特別措置法」に定める過疎地域に所在し、地域経済の発展につながる取り組みを行う事業者については、それぞれ、政策的観点から加点があります。 |

加点項目

①事業承継加点(代表者が60歳以上で後継者が補助事業を行う)②経営力向上計画加点(3月31日までの認定)

③クラウドファンディング加点

まとめ

従来通り、審査項目の基礎審査はミスを犯さずクリアし、その上で事業計画や補助金の用途についての計画を充実させることが重要となります。

さらに、加点項目の経営力向上計画は申請しやすいので、是非とも他との差を付けるために申請したいところですね。

ちなみに、よくあるミスなのですが、商工会議所区分の申請書と商工会区分の申請書や申請先は別となりますので、自身の区分がどちらに当たるのかを確認してから申請しましょう!