特定非営利活動法人(NPO法人)と一般社団法人の比較について

はじめに

まず初めに、皆様はNPO法人と聞くとボランティア団体、地域の奉仕団体などを思い浮かべるのではないでしょうか。

他方、一般社団法人は業界団体や資格認定団体など、~協会などのイメージがあるかと思われます。

グループ分けをすると、NPO法人と一般社団法人は同じカテゴリーに当てはまり、NPO法人と一般社団法人は『非営利法人』であり、株式会社や合同会社のような『営利法人』ではありません。

『非営利法人』とは、役員や社員に剰余金や残余財産の分配ができないという意味であり、『営利法人』のように利益を社員や株主などに分配することを目的とした法人ではありません。

もっとも、役員報酬(NPO法人では報酬を受ける役員数は役員総数の1/3以内にしなければなりません)や社員の給与を支払うことは可能です。(役付の理事以外の理事は職員として給与を得ることも可能ですが、役付の理事が給与をもらう場合には定期同額給与又は事前確定届出給与でないと損金に算入できないので注意!)

それでは、NPO法人と一般社団法人はどのような点で違いがあるのでしょうか。

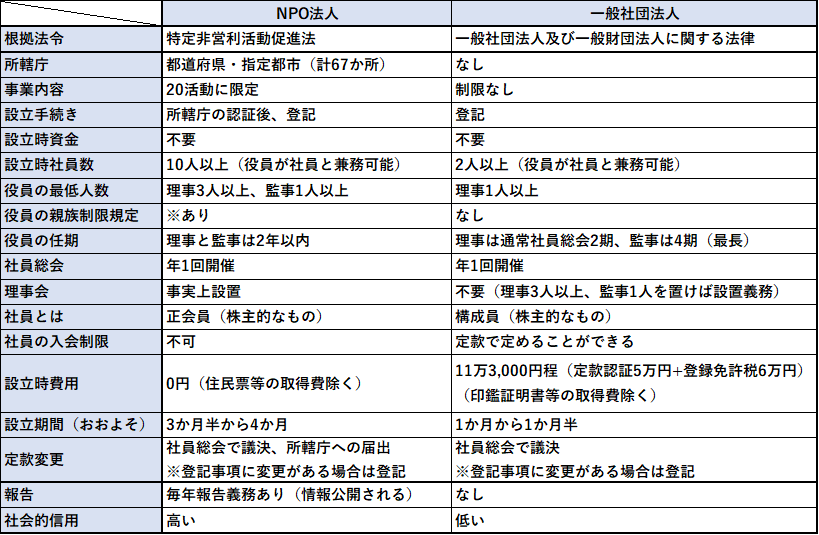

以下では、NPO法人と一般社団法人の比較を図にしました。

役員の親族制限規定は、NPO法人でのみ以下のように規定されております。

(役員の親族等の排除)

第二十一条 役員のうちには、それぞれの役員について、その配偶者若しくは三親等以内の親族が一人を超えて含まれ、又は当該役員並びにその配偶者及び三親等以内の親族が役員の総数の三分の一を超えて含まれることになってはならない。

そのため、役員に配偶者又は3親等以内の親族は、役員が6人以上の場合に1人追加できますが、それ以上の親族は追加はできないこととなります。

NPO法人の活動内容20項目

一般社団法人には活動内容に制限はありませんが、NPO法人は活動内容を以下20分野に限定されます。

- 保健、医療又は福祉の増進を図る活動

- 社会教育の推進を図る活動

- まちづくりの推進を図る活動

- 観光の振興を図る活動

- 農山漁村又は中山間地域の振興を図る活動

- 学術、文化、芸術又はスポーツの振興を図る活動

- 環境の保全を図る活動

- 災害救援活動

- 地域安全活動

- 人権の擁護又は平和の推進を図る活動

- 国際協力の活動

- 男女共同参画社会の形成の促進を図る活動

- 子どもの健全育成を図る活動

- 情報化社会の発展を図る活動

- 科学技術の振興を図る活動

- 経済活動の活性化を図る活動

- 職業能力の開発又は雇用機会の拡充を支援する活動

- 消費者の保護を図る活動

- 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

- 前各号に掲げる活動に準ずる活動として都道府県又は指定都市の条例で定める活動

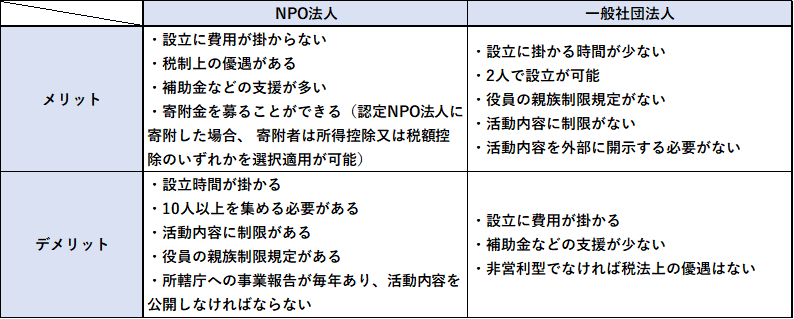

NPO法人と一般社団法人のメリット・デメリット

NPO法人と一般社団法人のメリットとデメリットは以下のような点があります。

NPO法人は、設立するまでに時間や社員を集めるなどの労力が多分にかかり、設立後も事業報告を提出するなどしっかりとした運営を求められますが、補助金や助成金などの支援が受けられたり税制上の優遇があるなど、様々なメリットがあります。

NPO法人は、社会貢献活動をすることにより公益の増進に寄与することを目的としているため、活動内容に共感していただいた方からの寄附金も集めやすいなど、社会的信用も高くなります。

一般社団法人は、2人以上で設立が可能であり、また、設立までの所要日数が短く活動内容に制限がありませんが、補助金などの支援も少なく、非営利型の一般社団法人でないと税制上の優遇は得られません。

非営利型一般社団法人とは

一般社団法人であっても、非営利型の一般社団法人であれば税制上の優遇を受けることができます。

そのためには、「非営利性が徹底された法人」又は「共益的活動を目的とする法人」のどちらかの要件を全て満たすことです。

【非営利性が徹底された法人】

- 剰余金の分配を行わないことを定款に定めていること

- 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること

- 上記1及び2の定款の定めに違反する行為(上記1、2及び下記4の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを含む)を行うことを決定し、又は行ったことがないこと

- 各理事について、理事とその理事の親族等(※1)である理事の合計数が、理事の総数の3分の1 以下であること

【共益的活動を目的とする法人】

- 会員に共通する利益を図る活動を行うことを主たる目的としていること

- 定款等に会費の定めがあること

- 主たる事業として収益事業(※2)を行っていないこと

- 定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと

- 解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと

- 上記1から5まで及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと

- 各理事について、理事とその理事の親族等(※1)である理事の合計数が、理事の総数の3分の1以下であること

※1 理事とその理事の親族等は以下となります。

① その理事の配偶者

② その理事の3親等以内の親族

③ その理事の内縁関係にある者

④ その理事の使用人

⑤ ①~④以外の者でその理事から受ける金銭その他の資産によって生活している者

⑥ ③~⑤の者と生計を一にするこれらの者の配偶者又は3親等以内の親族

※2 収益事業とは、物品販売業・技芸教授行・興行業・不動産業など34種類の事業で継続して行われるものをいい、法人税の課税対象となります。

一般社団法人に向いている団体とは

町内会、同窓会、業界団体、学術団体、資格認定団体などが挙げられます。

他にも芸術関連や地域振興関連事業、障害福祉関連の団体なども一般社団法人に向いていると思われます。

おわりに

NPO法人は、活動内容が20項目で限定されているため、NPO法人になるためには、まずそこに該当する必要があります。

NPO法人にすべきか一般社団法人にすべきなのか、又は株式会社にすべきなのかは、それぞれのメリットやデメリット、事業性から判断していき、自身の事業がどの法人格に向いているか判断して設立しましょう。